炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,发布收购草案,公司以发行股份及支付现金购买天津希格玛微电子技术有限公司(下称“天津希格玛”或标的公司)的事项进一步推进。此外,纳睿雷达还计划募集配套资金。

2023年,纳睿雷达在科创板IPO募资18亿元,目前账面有16亿元的广义货币资金且有息负债近乎为0,资产负债率仅个位数,2024年年末闲置资金理财产品余额高达11.39亿元。在账面资金充裕且负债压力极小的背景下,纳睿雷达募集配套资金的必要性有待商榷。

收购草案显示,在天津希格玛被纳睿雷达收购前,6名投资人或投资机构选择全部退出或部分退出,而纳睿雷达却以421.4%的溢价收购天津希格玛。从现有数据看,天津希格玛营收指标是否符合科创属性要求还有待商榷。此次并购将给纳睿雷达带来约2.52亿元商誉,交易对手给出的业绩承诺不低,如果标的公司不能实现预期收益存在商誉减值风险。

广义货币资金高达15亿元资产负债率仅个位数 11亿元闲置资金买理财仍计划募资

资料显示,纳睿雷达主营业务是提供全极化有源相控阵雷达系统解决方案,目前所生产的产品主要为X 波段双极化(双偏振)有源相控阵雷达及配套的软硬件产品及算力算法服务。

2023年2月,纳睿雷达在科创板上市,募资18亿元,超募6.86亿元。上市当年,纳睿雷达实现归母净利润0.63亿元,同比下降40%,上市首年即“变脸”。2024年,公司营收和净利润双增,但2024年的归母净利润(0.77亿元)还是比IPO前一年2022年的1.06亿元少。

近期,纳睿雷达开启了跨界并购。公司计划收购的天津希格玛,主营业务是光电传感器、MCU芯片、触摸芯片和电源管理芯片等数字、模拟和数模混合的专用集成电路(ASIC)的研发、设计和销售。

根据收购草案,纳睿雷达计划以发行股份及现金支付两种方式收购天津希格玛,总对价为3.7亿元,其中发行股份和现金收购的金额都是1.85亿元。

同时,纳睿雷达还计划发行股票募集配套资金,募资总额不超过1.85亿元,募集配套资金发行股份数量不超过本次交易前公司总股本的30%,本次募集配套资金拟用于支付本次交易的现金对价。

但值得投资者关注的是,纳睿雷达账面资金十分充裕,且有息负债近乎为0资产负债率仅个位数,公司用巨额闲置资金理财,因此募集配套资金的必要性有待商榷。

截至2025年一季度末,纳睿雷达账面上的货币资金为12.82亿元,交易性金融资产3.42亿元,广义货币资金合计16.24亿元。

更重要的是,纳睿雷达负债率很低,2025年一季度的资产负债率仅8.62%,其中有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券、租赁负债之和)仅0.04亿元,基本为0。

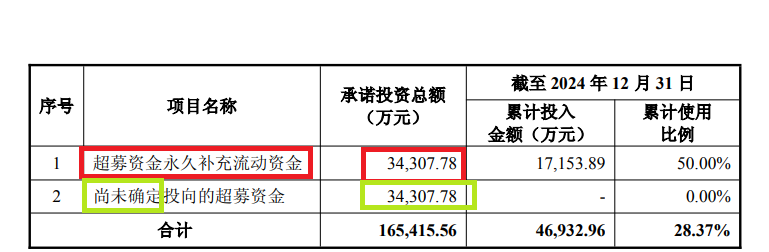

截至 2024 年 12 月 31 日,纳睿雷达使用闲置募集资金进行现金管理的余额为人民币11.39亿元,足以见资金充裕程度。

来源:公告

来源:公告有投资者可能会称,纳睿雷达的很多现金要用到IPO募投项目上。但事实上,纳睿雷达IPO超募资金高达6.86亿元,其中3.43亿元超募资金永久补充流动资金,剩余3.43亿元尚未确定投向。综上,纳睿雷达募集配套资金的必要性有待商榷。

标的公司6名投资者先后全部或部分退股 上市公司溢价421%收购

收购草案显示,标的公司天津希格玛成立于2017年12月22日,是一家比较年轻的公司。2020-2022年,天津希格玛合计进行了四次增资,受到了外部投资者的看好。

但有意思的是,2024年5月——2024年11月,共有6名投资机构或个人先后从天津希格玛全部退股或部分退股,6名投资者分别是深圳松禾创智创业投资合伙企业(有限合伙)(全部退出,减少注册资本 60.359万元,减资前占比4.019525%)、上海祥禾涌骏股权投资合伙企业(有限合伙)(全部退出,减少注册资本129.3407万元,减资前占比8.613267%)、讯飞海河(天津)人工智能创业投资基金合伙企业(有限合伙)(全部退出,减少注册资本29.1017万元,减资前占比2.2181%),徐景明(全部退出,减少注册资本 2.9102万元)、中芯海河赛达(天津)产业投资基金中心(有限合伙)(部分退出,减资64.7988万元)、嘉兴军科二期股权投资合伙企业(有限合伙)(部分退出,减资21.799万元)。

6名退出的投资者中,4名是全部退股,不再持股。为何多名股东在2024年选择退出,是否不再看好天津希格玛?或者是出现了什么大问题?这些问题无从考证。

在多名股东从天津希格玛退出后不久,纳睿雷达便以3.7亿元收购,溢价高达421%。收益法评估结论下,天津希格玛所有者(股东)权益账面价值为7107.72 万元,评估后的股东全部权益价值为 37060万元,评估增值29952.28万元,增值率421.4%

为何纳睿雷达选择跨界并购被多名投资机构减资的天津希格玛?纳睿雷达表示,收购可以建设公司产品底层芯片技术自主可控,提升雷达领域技术竞争力;有利于上市公司提升盈利能力,实现股东价值最大化。

对于高达421%的溢价收购,交易对手也给出了不低的业绩承诺。偿义务人向上市公司承诺,标的公司在业绩承诺期内2025 年度、2026年度、2027年度承诺的扣非归母净利润分别不低于2200万元、2500万元、3100万元,三年累计不低于7800万元。

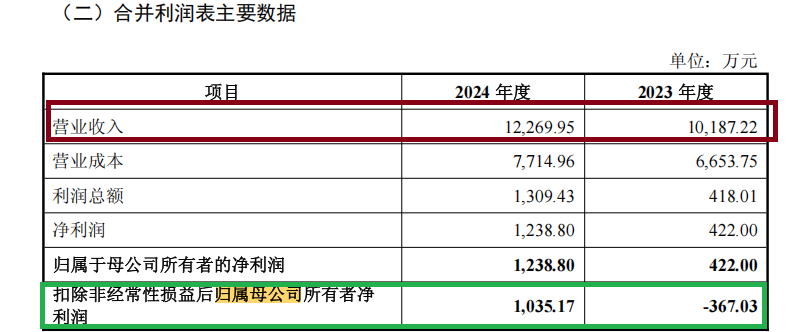

但2024年,天津希格玛的扣非归母净利润仅1035.17万元,2025年要实现翻倍增长才能达标,并且2026年和2027年仍要保持高速增长。值得一提的是,标的公司2023年还处于亏损状态,扣非归母净利润为-367万元,如何保持高速巨额盈利是个考验。

收购完成后,上市公司将新增25253.29 万元商誉。如果标的公司未来不能实现预期收益,则该等商誉将存在减值风险。

标的公司是否满足科创属性要求待考

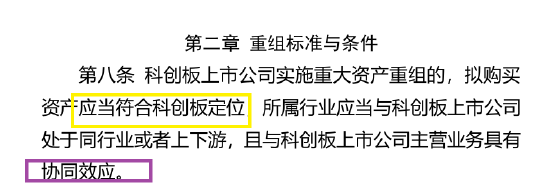

由于纳睿雷达属于科创板上市公司,根据有关规定公司收购的天津希格玛也应该符合科创板定位。

来源:上交所官网

来源:上交所官网根据《上海证券交易所上市公司重大资产重组审核规则(2025年5月修订)》第八条规定,“科创板上市公司实施重大资产重组的,拟购买资产应当符合科创板定位,所属行业应当与科创板上市公司处于同行业或者上下游,且与科创板上市公司主营业务具有协同效应”。

那天津希格玛是否符合科创板定位?上市公司表示,天津希格玛属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第五条中的“(一)新一代信息技术领域”之“集成电路”,符合科创板行业领域。

但纳睿雷达没有披露天津希格玛相关指标是否符合科创属性评价要求。比如,证监会《科创属性评价指引(试行)(2024年修正)》要求,“应用于公司主营业务并能够产业化的发明专利7项以上”,然而天津希格玛2024年年末的发明专利仅有6项。值得注意的是,天津希格玛所属行业为“C65 软件和信息技术服务业”,或不适用发明专利数量的要求。

又比如,《科创属性评价指引(试行)(2024年修正)》要求,“最近三年营业收入复合增长率达到25%,或最近一年营业收入金额达到3亿元”。但收购草案只给了天津希格玛最近两年的营收数据,很难判断复合增长率是否达到25%,但可以确定的是营收明显低于3亿元。

2023年和2024年,天津希格玛营收数据分别为1.02亿元、1.23亿元,2024年的营收增速为20.6%。

来源:公告

来源:公告并且,纳睿雷达与天津希格玛能否产生协同效应也有待考证,毕竟两家公司属于不同的行业。根据《国民经济行业分类(GB/T4754-2017)》,纳睿雷达所属行业为计算机、通信和其他电子设备制造业”大类(代码:C39)—“雷达及配套设备制造(C3940)”;而天津希格玛所属行业为“C65 软件和信息技术服务业”。

纳睿雷达表示,本次交易完成后,通过整合标的公司技术与供应链资源,上市公司将在巩固低成本产业化优势的同时,构建底层芯片技术自主可控,巩固雷达产品的技术竞争力,将雷达系统开发从“部件级集成”提升至“芯片级协同”,提升下一代高性能雷达研发效率,响应高性能雷达市场需求,进而增强上市公司持续经营能力与市场竞争力,故标的公司与上市公司主营业务的协同效应。

京ICP备2025104030号-24

京ICP备2025104030号-24

还没有评论,来说两句吧...