来源:理财周刊

5月19日,河北银行1017.53万股股份挂牌拍卖,1.59元/股的起拍价虽较前次折价,但仍因无人出价而再次流拍。

作为河北省重要的金融机构之一,河北银行备受业界和投资者的关注。然而,近年来,河北银行在经营发展过程中面临着诸多挑战与问题,另从其财报数据来看,更是“冰火两重天”。

财务表现:收入结构失衡与盈利压力

从财务数据来看,河北银行的表现呈现出显著的矛盾特征,即营业收入增长与净利润下滑并存。

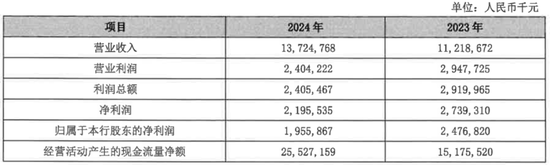

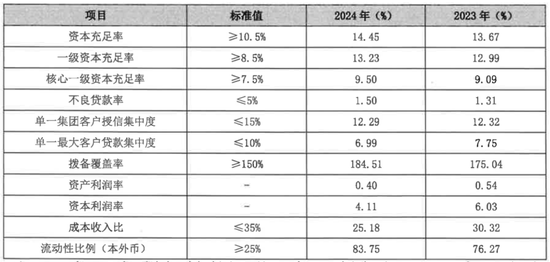

根据2024年4月30日披露的财务数据,该行营业收入从2023年的112.18亿元增至137.25亿元,同比增长22.34%,显示出表面上的经营活力。但是,其同期净利润却从27.39亿元下降至21.95亿元,降幅达19.86%。这一背离现象揭示了该行盈利能力的脆弱性及其收入结构的深层问题。

河北银行核心营业收入来源:河北银行财报

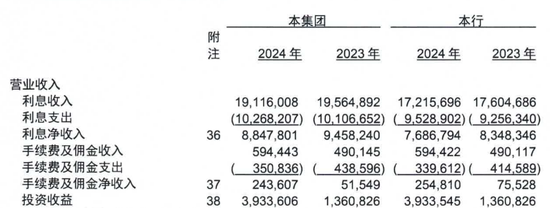

深入分析营收构成,投资收益的激增是推动收入增长的主要动力。2024年,河北银行投资收益从2023年的13.6亿元飙升至39.33亿元,同比增长289.19%,占营业收入比重高达28.65%。相较之下,传统存贷业务对收入的贡献相对有限。这种高度依赖投资收益的模式在金融市场波动加剧的背景下显得尤为脆弱。投资收益受宏观经济形势、利率变动及市场行情的影响较大,其高增长的可持续性存疑。一旦经济复苏,利率上行,投资收益可能迅速缩水,直接冲击银行整体盈利能力。此外,存贷业务作为商业银行的核心竞争力,其收入占比偏低反映出河北银行在主业培育上的不足。长期来看,收入结构失衡可能削弱其抗风险能力,限制可持续发展空间。

河北银行投资收益来源:河北银行财报

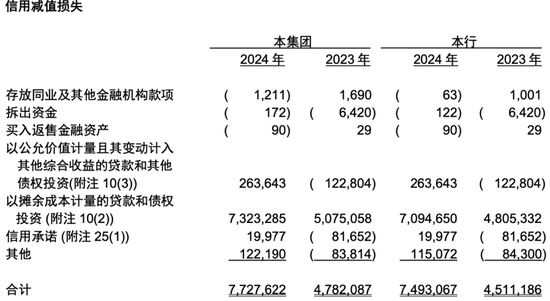

从成本端看,河北银行的信用减值损失显著侵蚀了利润。2024年,河北银行全年信用减值损失达77.28亿元,与2023年的47.82亿元相比,同比激增61.61%。这种高额减值损失成为吞噬利润的“黑洞”,直接导致净利润下滑。信用减值损失的激增既有外部经济环境的影响,如经济下行压力导致企业还款能力下降,也有内部管理因素的制约,例如贷款审批流程的严谨性不足或贷后管理未能及时识别风险信号。河北银行在成本控制方面虽取得一定成效,2024年整体负债成本率下降至2.01%,存款付息率降至1.99%,成本收入比下降至26.72%,但这些改进难以抵消信用减值带来的巨大财务压力。总体来看,河北银行的财务表现反映出其在追求短期收入增长与长期盈利稳定性之间尚未找到平衡点。

河北银行信用减值损失数据来源:河北银行财报

风险管理:信用风险与零售贷款困境

同时,河北银行在风险管理方面面临严峻挑战,信用风险的快速攀升成为其经营中的一大痛点。

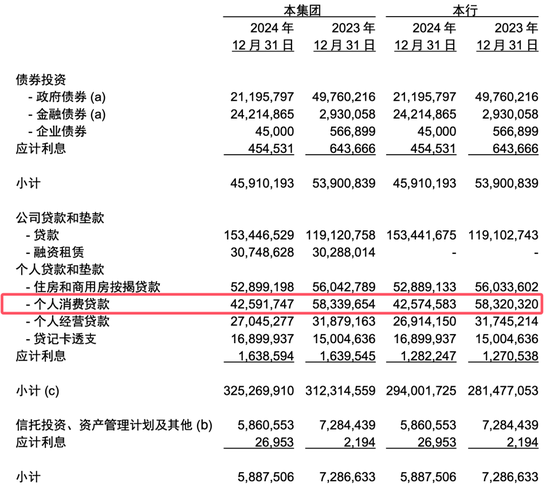

2024年,该行信用减值损失的激增已如前所述,而不良贷款率的上升进一步凸显了风险管理的薄弱环节。截至2024年末,河北银行不良贷款率从2023年的1.31%上升至1.5%,其中零售贷款领域的风险尤为突出。零售贷款逾期余额同比增长50%,消费贷不良率高达2.8%。更为严峻的是,个人消费贷余额从2023年的583.39亿元降至425.91亿元,规模缩水27%,反映出该行在零售业务上的战略收缩与风险暴露。

零售贷款问题的根源可追溯至近年来的业务扩张策略。2021至2023年,河北银行消费贷业务快速增长。2024年,该行大幅压降消费贷规模,试图通过收缩业务降低风险,但此举也易引发新的问题。

部分正常还款客户因银行“断贷”被迫逾期,形成“技术性逾期”。如何准确区分“技术性逾期”与“实质性风险”,并实施差异化的展期政策,成为银行亟需解决的难题。处理不当不仅会损害客户关系,还可能进一步推高不良贷款率,增加风险管理成本。

河北银行贷款数据来源:河北银行财报

在并购村镇银行的过程中,河北银行的风险管理短板同样显现。2024年,该行通过收购村镇银行将资产规模扩大至5696亿元,位居省内第一,但被收购村镇银行的平均不良率高达2.8%,导致合并后整体不良率上升0.19个百分点。与此同时,河北银行的拨备覆盖率仅为184.51%,远低于同期唐山银行639.69%的水平。低拨备覆盖率反映出该行在风险抵御能力上的不足,尤其是在面对约200亿元关注类贷款时,若迁徙率上升至15%,现有拨备可能难以覆盖潜在损失。

此外,收购村镇银行后,风控标准的整合问题尚未完全解决。例如,村镇银行贷款审批系统是否在并购后6个月内完成改造,以及其贷款中符合河北银行内部评级AA级以上的占比情况,直接影响风险管理的有效性。河北银行在风险防控上的多重挑战,凸显了其在快速扩张与稳健经营之间尚未找到平衡。

河北银行拨备率来源:河北银行财报

公司治理与股权结构:内外部挑战交织

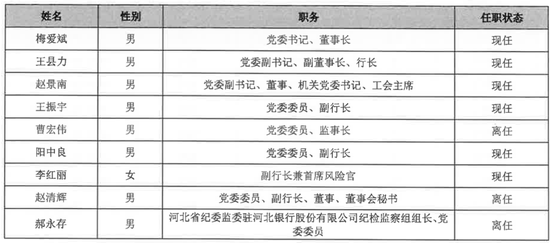

此外,河北银行的公司治理与股权结构问题进一步加剧了其经营困境。在公司治理方面,管理层长期任职与职能交叉的现象引发市场质疑。例如,原董秘赵清辉任职超过10年,超出监管要求的7年期限,其兼任董事会办公室与合规管理部门负责人可能导致“自查自纠”机制失灵,影响信息披露质量与合规管理效果。副行长王振宇同时兼任总会计师长达15年,且负责财务核算与信贷审批,违反《商业银行公司治理指引》中“业务与财务相分离”的原则。这种治理结构的缺陷可能削弱内部监督的有效性,增加操作风险与合规风险。

另外,据2024年年报披露,该行 6 名高级管理人员(董事长梅爱斌、行长王县力、工会主席赵景南、副行长王振宇、副行长阳中良、副行长兼首席风险官李红丽)预发薪酬总额达 309 万元,人均 51.5 万元。与之形成鲜明对比的是,全行 6324 名在岗员工(较上年新增 225 人)年度薪酬总额为 8.8 亿元,人均年薪仅 13.93 万元,较 2023 年的 14.39 万元进一步下滑。使得其高管与员工的薪酬倍数远超上市银行平均 6 倍的合理区间。

而从薪酬构成来看,河北银行高管基本年薪占比高达 70%,显著高于银行业 50% 的平均水平,而风险年薪仅占 30%,且未与不良贷款率、拨备覆盖率等核心风险指标建立联动机制。这种“重固定、轻绩效”的设计,使得管理层薪酬与银行实际经营风险严重脱节。更值得警惕的是,该行薪酬追溯机制存在实质性缺失 ——2022 年发放的薪酬,并未因 2023 年暴露的 10 亿元不良贷款启动扣回程序,风险约束机制形同虚设。

河北银行高管来源:河北银行财报

在信息披露层面,年报仅公布高管预发薪酬,最终薪酬仍处于 “待确认” 状态,且未对薪酬体系的设计逻辑、考核标准等关键信息进行说明。这种不透明的薪酬管理模式,不仅难以满足监管机构关于 “薪酬与风险责任相匹配”的要求,更可能引发内部公平性质疑。从公司治理角度分析,失衡的薪酬结构容易诱导管理层产生短期逐利倾向,弱化对长期风险管理的关注,同时可能挫伤基层员工积极性,对组织稳定性构成潜在威胁。与同业普遍建立的“风险金递延支付”“动态薪酬调整 ”等机制相比,河北银行的薪酬体系已明显滞后于行业发展趋势。

股权结构方面,河北银行面临高股权集中度与股东质押风险的双重压力。截至2024年末,前十大股东持股比例高达66.18%,股权集中度过高可能导致中小股东在重大决策中的话语权受限,影响决策的公平性与透明度。同时,股权质押比例偏高,百悦投资集团质押15.5%股权,北京理想产业质押28.22%股权,高质押比例可能反映股东对银行未来估值的信心不足。

此外,2024年股权拍卖频繁流拍,例如5月1017.53万股二次拍卖成交价仅1.59元/股,较股价3.68元/股折价57%,显示市场对河北银行的估值信心不足。连续两年未披露分红计划,与唐山银行25%的分红率形成对比,可能进一步削弱股东信任。股权质押资金用途不明,以及是否与质押股东签署“追加保证金协议”以应对股价波动风险,都是市场关注的焦点。若质押股权被强制平仓,河北银行是否具备引入战略投资者的预案,直接关系到股权结构的稳定性。

河北银行在财务表现、风险管理及公司治理与股权结构方面面临多重挑战。收入结构失衡、高额信用减值损失、不良贷款率攀升、治理缺陷以及股权不稳定等问题相互交织,构成了复杂的经营困境。这些问题不仅影响河北银行的短期盈利能力,也对其长期竞争力和市场信心造成深远影响。(《理财周刊-财事汇》出品)

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《从 “河北一哥” 到“无人问津”,河北银行的路为何越走越窄?》

京ICP备2025104030号-24

京ICP备2025104030号-24

还没有评论,来说两句吧...